Nuovo rapporto conferma l'attuale stasi degli investimenti tecnologici in Europa, ma ci sono segnali di vita

L'Europa sta soffrendo di un grande postumi di una sbornia dopo il party degli investimenti tecnologici del periodo 2020-2021. Detto ciò, rispetto ai livelli pre-pandemici, gli investimenti VC nelle startup europee sono aumentati, storicamente parlando, e hanno raggiunto i 60 miliardi di dollari, secondo un nuovo rapporto. Tuttavia, l'anomalia dell'impennata degli investimenti durante la pandemia si contrappone nettamente a tale crescita e ha creato significativi ostacoli, anche se ci sono segni di 'piccole speranze'.

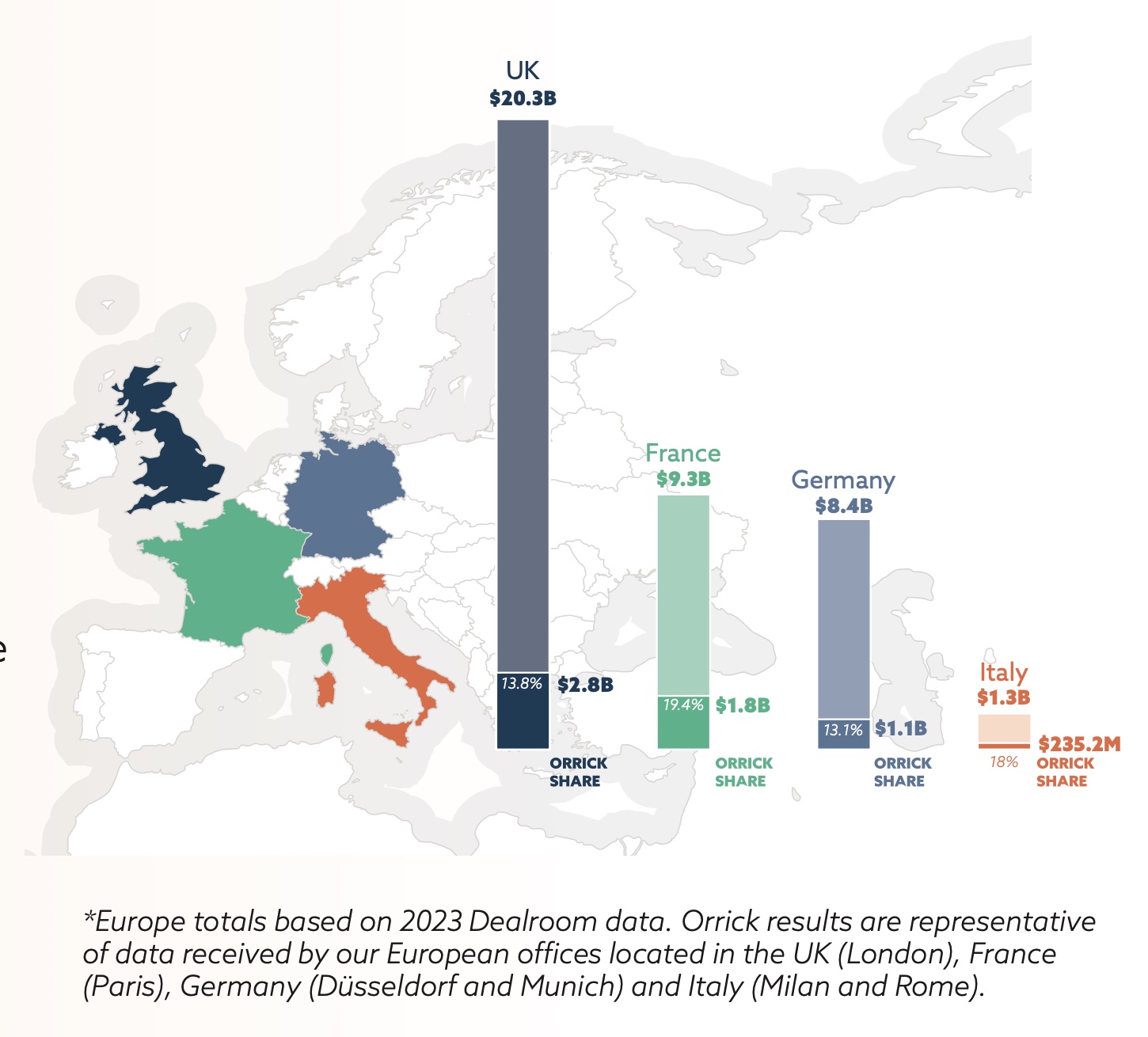

Lo studio legale globale Orrick ha analizzato più di 350 investimenti VC e di private equity effettuati dai suoi clienti in Europa l'anno scorso.

Il capitale totale raccolto in Europa è stato di 61,8 miliardi di dollari. Il 2023 ha segnato un reset e una correzione importante nei livelli di investimento a livello globale. Dei tre principali regioni globali per VC - Europa, Asia e Nord America - l'Europa è l'unica a superare i livelli del 2019 nel 2023.

Secondo il rapporto, anche se l'Europa si trova su 'livelli record di liquidità inutilizzata' e 'sta producendo più nuovi fondatori degli Stati Uniti', il finanziamento rimane lento.

Solo 11 nuovi unicorni sono emersi dall'Europa l'anno scorso, il più basso in un decennio, e un numero crescente di unicorni ha perso il loro status.

La tecnologia climatica ha superato la tecnologia finanziaria come settore più popolare in Europa, e la quota di investimenti totali in AI in Europa è salita a un record del 17%.

Orrick ha scoperto che gli investitori, incoraggiati dal calo dei finanziamenti, stanno 'stringendo le viti', esercitando un maggiore controllo sugli investimenti, con i fondatori che sono tenuti a garantire la validità della loro offerta in 39% degli affari di venture.

C'è stato un chiaro calo negli investimenti a stadi più avanzati, il volume degli affari è diminuito e i fondatori sono stati spinti verso altre strategie come metodi di finanziamento alternativi, o verso la corsa verso entrate e profitti.

C'è stato un 'picco senza precedenti' nella capacità dei nuovi investitori di entrare nel settore tecnologico, poiché i fondatori cercavano nuovi investitori leader, e un 'aumento' nei finanziamenti convertibili, SAFEs e ASAs, con i finanziamenti convertibili che rappresentavano il 23% delle operazioni nel 2023.

Gli investitori si sono generalmente concentrati sulla gestione dei loro portafogli esistenti, le transazioni secondarie sono aumentate e SaaS e AI continuano ad essere popolari. Interessantemente, il numero di investimenti nel settore della tecnologia finanziaria è diminuito.

In ogni fase, il valore delle operazioni è in ribasso, con la caduta più drammatica nelle operazioni a stadi avanzati.

Il valore delle operazioni in fase iniziale è diminuito del 40%, anche se gli investitori in fase iniziale sono ancora i più attivi.

C'è stato un calo nei 'mega-round' che superano i 100 milioni di dollari. Tuttavia, il panorama delle IPO ha mostrato 'segni di vita' con l'IPO da 55 miliardi di dollari di ARM, e l'attività di M&A ha mostrato 'piccole speranze'.

Nel Regno Unito, i VC sono sotto pressione per ottenere rendimenti, il che probabilmente porterà a una maggiore domanda di operazioni secondarie, una maggiore attività di M&A e consolidamento.

In Francia c'è stato un passaggio da termini 'favorevoli ai fondatori' a termini più 'favorevoli agli investitori', in netto contrasto con il Regno Unito, dove vale il contrario.

In Germania, si prevede una crescente domanda di liquidità da parte degli LP per 'energizzare il pipeline di M&A tecnologico'.